货运领域中,随着“互联网+物流”的深入发展,不拥有车辆而从事货物运输的“无车承运”模式也逐渐成为一种新业态。无车承运人具有双重身份,对于真正的托运人来说,其是承运人;而对于实际承运人而言,其又是托运人。无车承运人一般不从事具体的运输业务,只从事运输组织、货物分拨、运输方式和运输线路的选择等工作,其收入来源主要是规模化的“批发”运输而产生的运费差价。

而所谓无车承运业务,就是无运输工具承运货物运输业务,就是经营者以承运人的身份与托运人签订运输服务合同,收取运费并承担承运人的责任,然后委托实际承运人完成运输服务的经营活动。那么,无车承运业务适用增值税税率是多少?

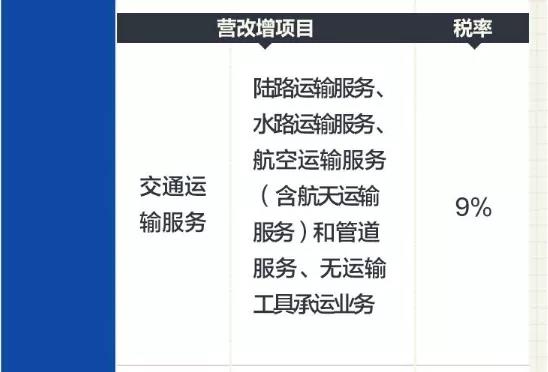

依据2019年3月31日,国家税务总局网站公布的2019最新增值税税率表:无运输工具承运业务,税率,目前是9%。

而,进项税额如何抵扣呢?

《国家税务总局关于跨境应税行为免税备案等增值税问题的公告》(公告2017年第30号)第二条规定:纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。

特别注意:根据《财务部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条规定:

自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:

(1)、纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

(2)、纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

(3)、本通知所称通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

同时,《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部2017年第66号)对电子普通发票开具等诸多问题进项了明确。

互联网物流平台试点企业如何代开增值税专用发票?

《 国家税务总局关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》税总函〔2017〕579号

(一)经省局批准,互联网物流平台企业可以为同时符合以下条件的货物运输业小规模纳税人代开增值税专用发票,并代办相关涉税事项。

1.在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了工商登记和税务登记。

2.提供公路货物运输服务的,取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《中华人民共和国水路运输经营许可证》和《中华人民共和国水路运输证》。

3.在税务登记地主管税务机关按增值税小规模纳税人管理。

4.注册为该平台会员。

(二)纳入试点范围的互联网物流平台企业,应当具备以下条件:

1.国务院交通运输主管部门公布的无车承运人试点企业,且试点资格和无车承运人经营资质在有效期内。

2.平台应实现会员管理、交易撮合、运输管理等相关系统功能,具备物流信息全流程跟踪、记录、存储、分析能力。

(三)试点企业按照以下规定代开增值税专用发票:

1.试点企业仅限于为符合条件的会员,通过本平台承揽的货物运输业务代开专用发票。

2.试点企业应与会员签订委托代开专用发票协议,协议范本由省局统一制定。

3.试点企业使用自有专用发票开票系统,按照3%的征收率代开专用发票,并在发票备注栏注明会员的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码)。

货物运输服务接受方以试点企业代开的专用发票作为增值税扣税凭证,抵扣进项税额。

4.试点企业代开的专用发票,相关栏次内容应与会员通过本平台承揽的运输业务,以及本平台记录的物流信息保持一致。平台记录的交易、资金、物流等相关信息应统一存储,以备核查。

5.试点企业接受会员提供的货物运输服务,不得为会员代开专用发票。试点企业可以代会员向试点企业主管税务机关申请代开专用发票,并据以抵扣进项税额。

6.试点企业代开专用发票不得收取任何费用。

成都好伙伴网络科技,旗下好伙伴平台,针对无车承运人,于2017年国内首家推出无车承运人专项服务,提供国内最专业、最完整的申报流程、政策咨询服务。目前好伙伴无车承运人平台,服务了160多家成为无车承运人试点的企业。

需要注意的是,无车承运人的申请,不是想申请就申请。当地交通部门发布试点工作申请的相关文件之后,企业才可以按规定递交材料。

由于各省份发布试点工作申请的时间没有规律,很多企业无法第一时间获知最新消息,所以好伙伴专门推出的无车承运人专项服务(有且不仅限于以下各项服务):

(1)申报方案指导

(2)支撑平台搭建

(3)平台运营辅助

(4)国家、省级监测平台对接

(5)税务合规性规划

(6)省部级平台互联互通